Revisões anuais de Impairment CPC 01 e Vida Útil CPC 27

- CPC 01 (R1) – Redução ao Valor Recuperável de Ativos ou Teste de Impairment, e;

- CPC 27 – Ativo Imobilizado, o qual orienta sobre a depreciação pela vida útil dos ativos.

Com o advento da Lei 11.638/2007, tornou-se necessária a interpretação desta vasta legislação que buscou convergir para a harmonização com as normas internacionais de contabilidade, a transparência das demonstrações contábeis e a busca da essência sobrepondo a forma. Esta nova lei admite que o processo de normatização contábil seja centralizado em uma entidade. O que a lei fez foi validar o papel do CPC – Comitê de Pronunciamentos Contábeis, uma instituição independente, que foi constituída em 2005 com as características exigidas pela nova lei. Inclusive o CPC já emitiu inúmeros pronunciamentos técnicos, sendo estes aprovados pela CVM – Comissão de Valores Mobiliários.

Dentre as necessidades pelas quais se constituiu o CPC, podemos destacar:

- Convergência internacional das normas contábeis (redução de custo de elaboração de relatórios contábeis, redução de riscos e custo nas análises e decisões, redução de custo de capital);

- Centralização na emissão de normas dessa natureza (no Brasil, diversas entidades o fazem);

- Representação e processo democráticos na produção dessas informações (produtores da informação contábil, auditor, usuário, intermediário, academia, governo).

Entrando no mérito dos respectivos cpc’s citados inicialmente, cabe destacar que atualmente existem 48 documentos emitidos, os quais podem ser acessados no site do cpc.org.br.

A função deste artigo é dar subsídios importantes na determinação por realizar tais testes, porquê, quando e como, cabendo aos representantes da empresa seu entendimento quanto à não execução e seus efeitos futuros.

CPC 01 (R1) – Redução ao Valor Recuperável de Ativos ou Teste de Impairment

Impairment é uma palavra em inglês que significa, em sua tradução literal, deterioração. É uma regra segunda a qual a companhia deverá efetuar, periodicamente, análise sobre a recuperação dos valores registrados no imobilizado e no intangível. Tecnicamente trata-se da redução do valor recuperável de um bem ativo. Na prática, quer dizer que as companhias terão que avaliar, periodicamente, os ativos que geram resultados antes de contabilizá-los no balanço.

A percepção de inúmeros profissionais do mercado é de que esta será a temporada do “impairment”. O termo indica que o valor recuperável de um ativo, seja pelo uso ou pela venda, está abaixo do custo registrado no balanço. E quando as empresas identificam essa discrepância entre a realidade e a contabilidade, é preciso fechar o vão.

Como avaliação de um ativo depende de sua atratividade no mercado ou de sua capacidade de gerar caixa ao longo do tempo, um cenário de vendas fracas, margens reduzidas e taxas de juros elevadas joga para baixo o valor presente de qualquer bem.

O ajuste para perdas por desvalorização decorre da obrigação de avaliar os ativos, no mínimo anualmente, para ajustá-los a valor de sua realização, caso este seja inferior ao valor contábil. Valor contábil é o montante pelo qual o ativo está reconhecido no balanço depois da dedução de toda respectiva depreciação, amortização ou exaustão acumulada e ajuste para perdas.

Dentre outras situações, por exemplo, o ativo precisa ser avaliado em decorrência da obsolescência ou de dano físico, o que o retorno esperado do ativo (fluxo de caixa futuro descontado) é menor que o valor contábil.

Esse teste de redução ao valor recuperável pode ser executado a qualquer momento no período de um ano, desde que seja executado, todo ano, no mesmo período. As metodologias para avaliação da recuperação de ativos são estipuladas na NBC TG 01, dentre as quais, a estimativa do valor em uso de um ativo.

Desta forma, se um ativo está registrado contabilmente por R$ 10.000,00 e seu valor recuperável é de R$ 8.000,00, teremos que ajustar a diferença (perda de R$ 10.000,00 menos R$ 8000,00 = R$ 2.000,00) da seguinte forma:

D – Perdas por Desvalorização de Ativos (Conta de Resultado)

C – (-) Perdas por Desvalorização (conta redutora do Ativo)

R$ 2.000,00

Nota: não se ajusta eventual ganho (valor recuperável superior ao valor contábil).

Embora as companhias abertas sejam obrigadas a prestar contas ao mercado a cada três meses, é no fechamento do ano que uma revisão completa dos números precisa ser feita. Tanto por quem prepara o balanço como por aqueles que o auditam.

Aliás, outra marca desta temporada de balanços estará nos pareceres de auditoria, já que alguns devem chamar atenção para problemas de liquidez das companhias e eventualmente até mesmo sobre a continuidade delas.

CPC 27 – Ativo Imobilizado, o qual orienta sobre a depreciação pela vida útil dos ativos

A Lei n° 11.638/07, promulgada em 28 de dezembro de 2007 e que entrou em vigor a partir de 1º de janeiro de 2008, trouxe alterações significativas a diversos dispositivos previstos na Lei n° 6.404/76 conhecida como Lei das Sociedades por Ações. O principal objetivo foi harmonizar as práticas contábeis brasileiras com as adotadas pelo International Accounting Standards Board (IASB).

No que tange ao Ativo Imobilizado, o processo para essa adequação é pela adoção do Pronunciamento Técnico CPC 27 Ativo Imobilizado, que correlaciona à norma internacional de contabilidade Property, Plant and Equipment (IAS 16) e o ICPC 10 – Interpretação sobre a Aplicação Inicial ao Ativo Imobilizado e à Propriedade para Investimento dos Pronunciamentos Técnicos CPCs 27, 28, 37 e 43.

Uma exigência do CPC 27 é de que as empresas realizem a revisão da vida útil dos seus ativos pelo menos uma vez ao ano ou quando ocorrer alteração significativa no padrão de utilização dos ativos, como por exemplo, a redução da jornada de trabalho por período indeterminado ou relevante, garantindo assim que os ativos estejam sendo depreciados contabilmente nas taxas que refletem a realidade operacional da empresa. Contudo, não é obrigatório que a revisão seja no início ou no final do exercício, podendo ser feita em uma data que seja mais apropriada para a empresa e também demanda a realização de um laudo específico para essa finalidade.

A revisão de vida útil pode ocasionar mudanças na estimativa contábil anteriormente reconhecida, sendo o registro dessa alteração constituído de forma prospectiva, ou seja, produzirão efeitos na contabilidade a partir da data da revisão, devendo ser observadas as normas do Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro.

A implementação da Lei 11.638/07 traz consigo, dentre outros fatores, a recomendação da depreciação dos ativos imobilizados em função do tempo em que se espera utilizá-lo, assim como da consideração referente ao valor de parcela residual, quando esta for relevante. O conceito de parcela residual é entendido como o valor esperado no momento fim da vida útil de um ativo, podendo ser mensurado como o valor de sucata quando a vida útil do ativo for igual à sua vida econômica e em função do mercado ativo quando a utilização prevista para o bem não atingir este ponto derradeiro.

O que muitas empresas não percebem é que a a utilização correta da parcela residual e mensuração da vida útil pode trazer uma grande redução nos custos fixos, em função da redução do valor a ser depreciado ou do prazo a ser estendido.

Cálculo da Vida Útil e Valor Residual

Com o tempo e o uso, os equipamentos industriais depreciam, mas não perdem totalmente o valor. Diferentemente de veículos, em que a desvalorização média é mensurada por variáveis simples e pode ser facilmente consultada, no caso de máquinas e equipamentos, o que conta são fatores muito mais técnicos em função do tipo de mercado que abrangem.

Os fabricantes normalmente determinam um período de tempo em que o desempenho é garantido, entretanto, dados relevantes como o tipo de manutenção aplicada, regime de trabalho, obsoletismo tecnológico e conjuntura do mercado podem afetar drasticamente o período de uso economicamente viável de um ativo.

Além disso, mesmo depois de terem sido utilizados por toda a vida útil, os equipamentos mantêm valor, principalmente se receberam as manutenções devidas. Este valor residual, pode ser estimado basicamente de duas maneiras: pelo valor de sucata do ativo, quando o bem não possui mercado de usados ativo, ou por meio do cálculo do valor esperado do ativo ao final de sua utilização pela empresa, na presença de mercado ativo para bens usados.

Por exemplo:

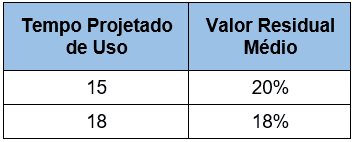

Um centro de usinagem, projetado para trabalhar em dois turnos por dia, que recebe regularmente a manutenção preventiva indicada pelo fabricante tem como durabilidade prevista 15 anos. Logo se, por uma baixa na demanda por tempo relevante, este equipamento trabalhar apenas em um turno por dia, então a sua vida útil tenderá a ser estendida. Existem diversas maneiras de mensurar este ganho no tempo de vida, mas trabalharemos com a suposição de que o ganho de vida estimado tenha sido de 20%. Logo, a nova vida útil recomendada será de 18 anos. Centros de usinagem são máquinas que possuem um amplo mercado ativo, em função da sua alta versatilidade em operações de usinagem, logo o valor residual deve ser mensurado por meio do valor esperado do ativo no final da vida útil do mesmo. A partir de uma amostragem do mercado ativo é possível encontrar uma curva de depreciação que simule o valor médio de um centro de usinagem em cada momento de sua vida útil.

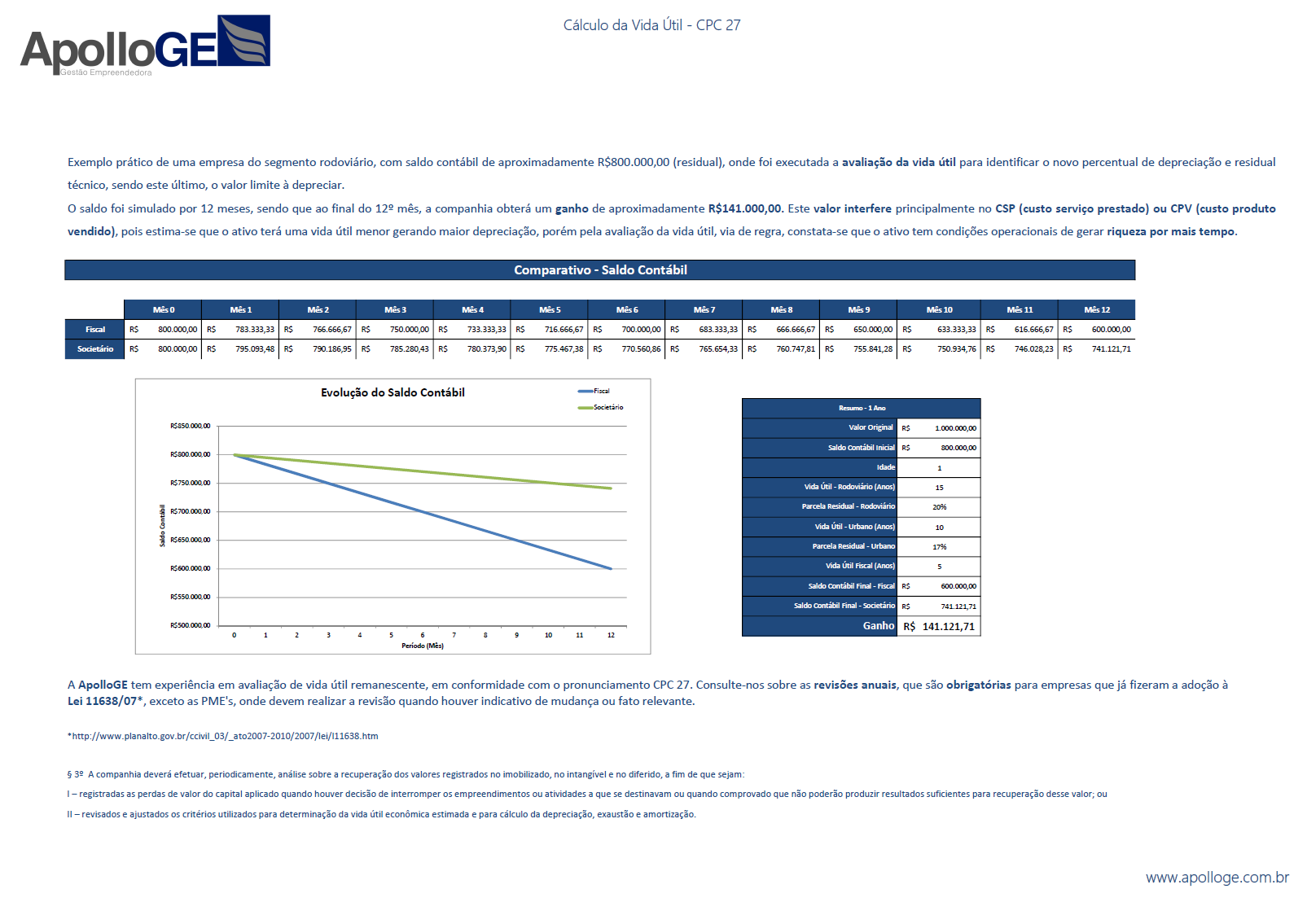

Considerando o valor de aquisição de um centro de usinagem em R$ 1.000.000,00, com 2 anos de idade e valor atual de R$ 800.000,00, analisaremos qual deve ser a expectativa de uso da empresa que tenha como objetivo reduzir custos fixos através da redução do valor de depreciação, considerando o método linear.

No “Caso 1”considerando que a empresa manterá o centro de usinagem por 15 anos;

No “Caso 2”considerando que a empresa manterá o centro de usinagem por 18 anos;

E por fim considerando que a empresa opte por manter o padrão fiscal atual em que não se utiliza o conceito de vida útil real nem de valor residual.

ApolloGE